雙重重要性

中電的雙重重要性評估優先考慮財務重要及影響重大的主題。評估結果為年報及可持續發展報告內容提供依據。

中電於2018年更新了重要性評估方式,其後進行年度檢討以確認評估結果的有效性。中電亦考慮了應對新型冠狀病毒疫情、地緣政治及年內其他事態發展帶來的直接挑戰及影響,並更新評估主題。

目前的評估採用了GRI標準及價值報導基金會(Value Reporting Foundation)所廣泛採用的報告架構,同時借鑒了可持續發展披露方面的最新理念,包括:

- Committee of Sponsoring Organizations of the Treadway Commission(COSO)及世界可持續發展工商理事會(WBCSD)於2018年10月發布的《企業風險管理於環境、社會及管治相關風險的應用指引》;

- CDP、CDSB、GRI、IIRC、SASB於2020年12月發布的《報告企業價值:以氣候相關財務披露標準為原型進行說明》;及

- European Reporting Lab(EFRAG)於2021年2月發布的《關於制定相關且動態的歐盟可持續發展報告標準的建議》。

2021年,為體現可持續發展原則的成熟應用及已融入公司策略和全球最佳報告實務中,中電在編製2021年報及可持續發展報告時採用了「雙重重要性評估」方法,以凸顯各報告的重點。

「雙重重要性」概念由歐盟委員會於2019年6月在《非財務報告指引:關於氣候相關資訊報告之補充》中正式提出,旨在鼓勵公司從兩方面衡量重要性:首先是對公司財務價值的影響,其次是對廣大持份者的環境及社會影響。這概念亦意味著需要評估這兩方面的相互聯繫。

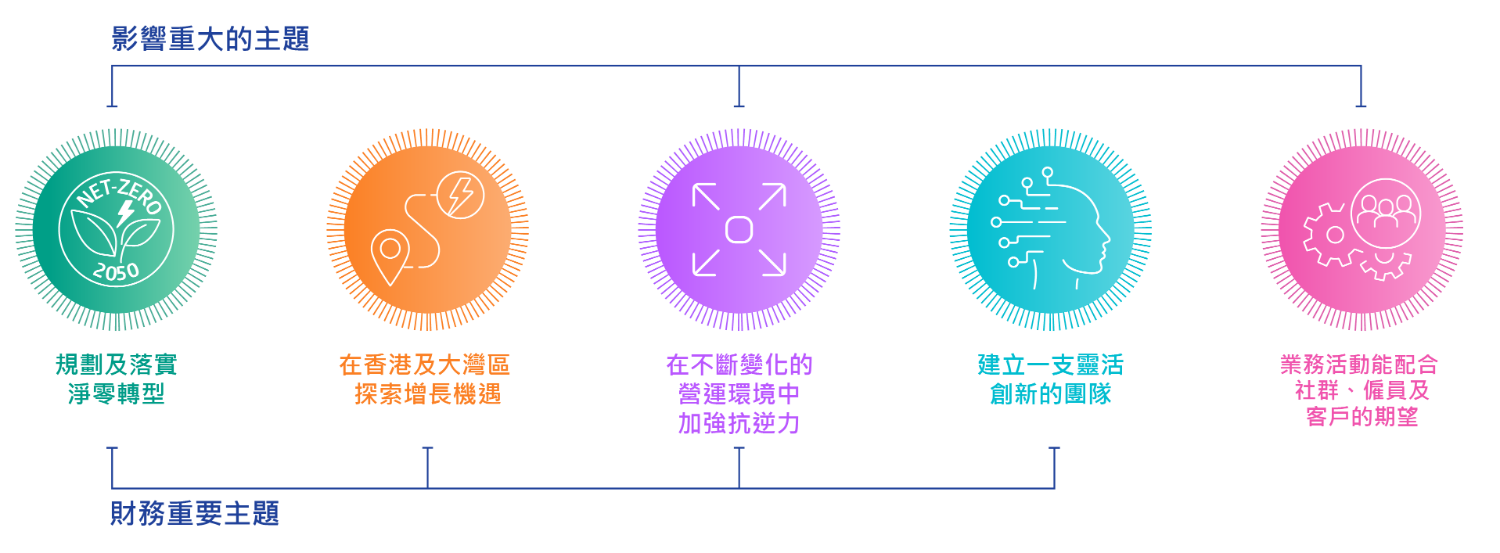

在中電的報告中,「雙重重要性評估」涵蓋以下主題:

- 財務重要性主題已載於2021年報,這些主題可能創造或削弱企業價值。主要對象是財務資本提供者。

- 影響重大的主題載於《可持續發展報告》,這些主題反映了對人類、環境和經濟的重大正面或負面影響,涉及不同持份者的關注,有助他們了解中電對可持續發展的正反影響。

下圖總結了這些主題。兩份報告的互相引用說明了財務重要性主題與影響重要性主題之間的相互聯繫,以及中電為股東和不同界別的持份者創造價值。