重要性評估是可持續發展管理及ESG匯報的最佳實務中的基礎元素。中電透過有關評估將可持續發展理念融入業務策略中,並繼續努力為持份者創造長遠價值。

複製連結連結已複製

同時,重要性評估有助闡明ESG影響的背景,以及為如何在報告中披露其影響提供指引。中電結合內部和外部持份者的觀點與廣泛的大趨勢分析,從財務角度及影響角度確定哪些ESG議題分別對業務及持份者的影響最為重要。

GRI參考:2-12, 3-1, 3-3

重要性評估最佳實務的全球標準正因應ESG披露標準的廣泛變化而不斷演進。例如,國際可持續發展準則委員會(ISSB)的新指南預計將於2023年發布,料將進一步明確財務重要性的評估方法。同樣地,仍是可持續發展報告最常用的標準的GRI可持續發展報告標準(GRI)亦於2021年改良了其重要性評估方法。

2022年,中電考慮了標準制定者最新提出的最佳實務建議,包括以下各項:

GRI 3:重大主題2021

國際財務報告準則(IFRS)基金會可持續發展披露標準;

European Reporting Lab(EFRAG)於2021年2月發布的《關於制定相關且動態的歐盟可持續發展報告標準的建議》;

Committee of Sponsoring Organizations of the Treadway Commission(COSO)及世界可持續發展工商理事會(WBCSD)於2018年10月發布的《企業風險管理於環境、社會及管治相關風險的應用指引》。

此外,中電透過訪談向重要性評估方面的外聘專家徵詢意見。該專家組成員包括全球標準制定者、投資者,以及公認的管治及可持續發展組織。

複製連結連結已複製

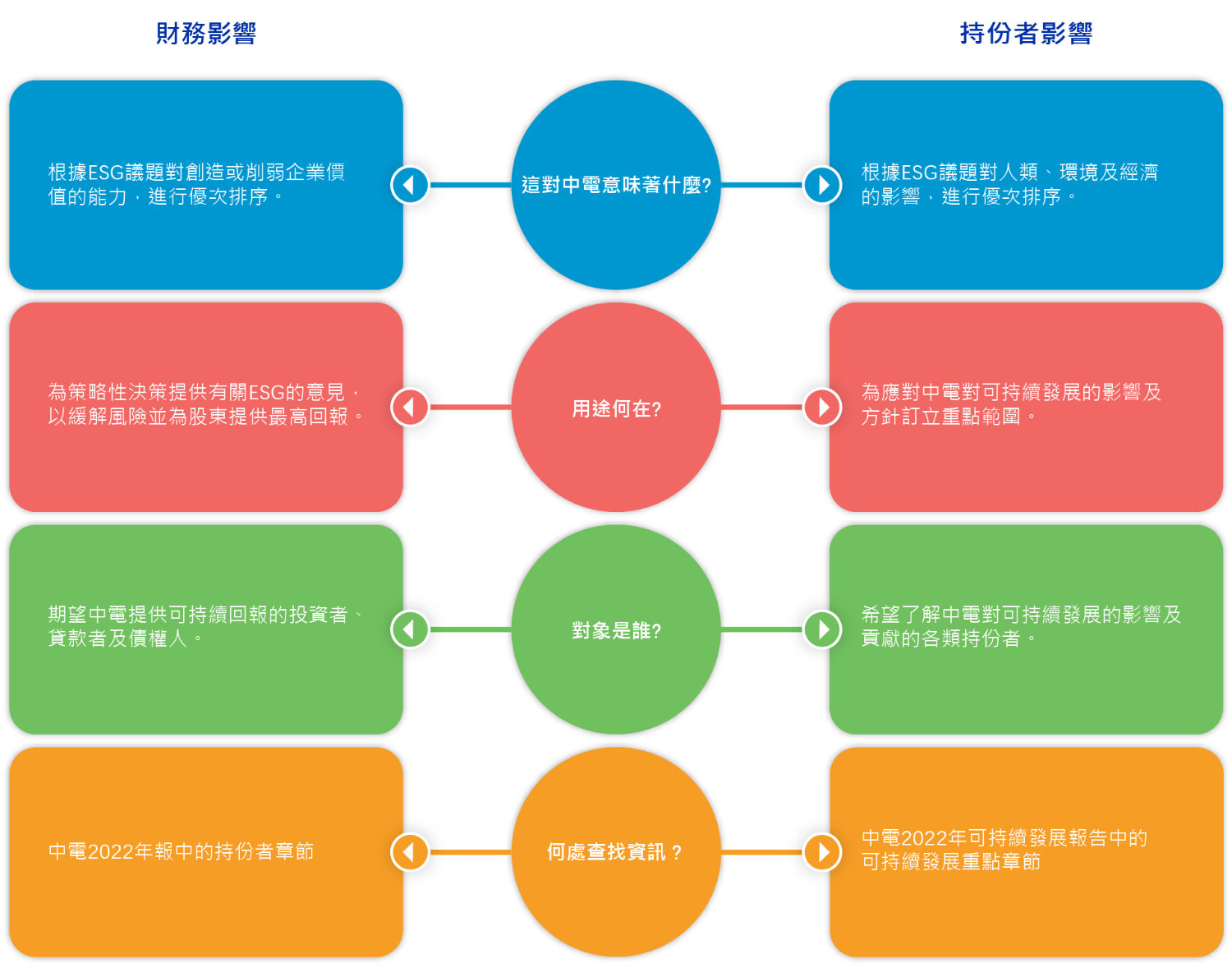

自2018年以來,中電的重要性評估考慮了大趨勢如何影響公司中長遠業務策略的可持續發展。2021年,中電成為採納雙重重要性評估的先行者,有助其ESG風險管理工作,同時為其一系列的年度報告制定ESG內容。按此方針,中電的年度報告涵蓋可能創造或削弱企業價值的財務重要ESG主題,而《可持續發展報告》則包含對人類、經濟及環境有影響的影響重大ESG主題。

2022年,中電參考新的GRI 3指引,進一步加強其雙重重要性評估方法,同時以經改良的方式對財務風險和機遇進行審視。該方法旨在識別和評估潛在的ESG影響、風險及機遇,從而透過標準化及可重複的方法進行評估。此評估程序有助中電確定重點領域,尤其是如何把ESG風險及機遇融入集團的策略規劃及風險管理程序當中。

下載GRI 3:重大主題2021

雙重重要性的方針簡化了在年報及《可持續發展報告》中披露的內容。本報告中的重要性評估結果章節及年報中的可持續發展為業務策略章節總結了重要主題及中電的相關回應。

詳情請參閱中電2022年報的持份者章節詳情請參閱中電2022年報的可持續發展為業務策略章節詳情請參閱可持續發展重點章節詳情請參閱重要性評估結果章節複製連結連結已複製

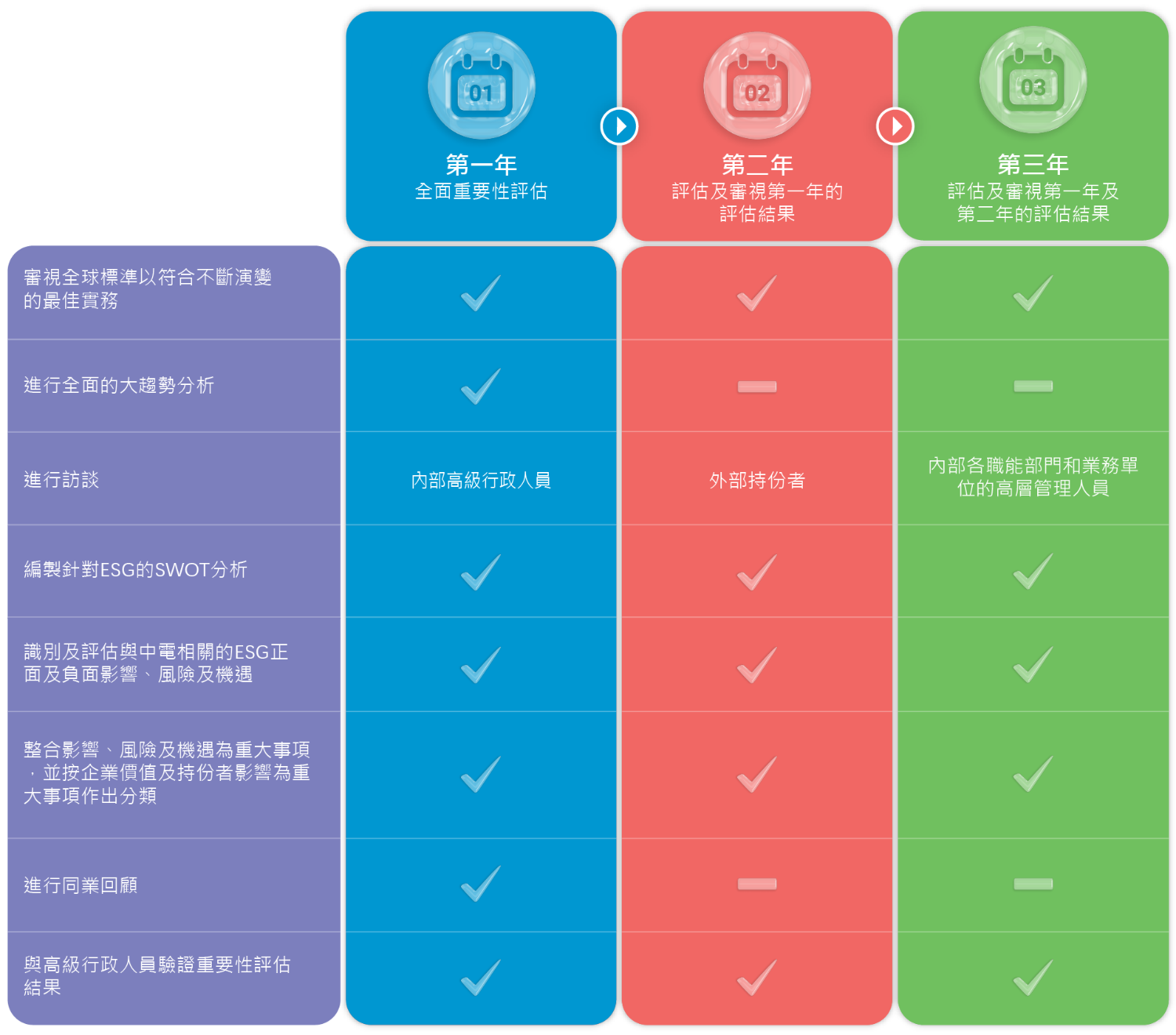

為反映最佳實務的變化,中電的評估方法按年演變,然而,自2018年以來所識別的重大事項至今仍相對地維持不變,只是略有更新。這反映在營運環境沒有重大的變動下,與公用事業相關的重大事項不太可能在短時間內發生轉變。

中電正在執行以三年為一週期的雙重重要性評估程序,評估過程的廣度和範圍每年均有所不同。集團在第一年進行全面評估,而在第二年及第三年則以較短時間進行評估並進行重新驗證,把逐年的轉變考慮在內。

複製連結連結已複製

GRI參考:2-12, 3-1

2022年,中電採用了第二年的評估方式。

大趨勢是足以左右未來發展的巨大、變革性的全球力量,會對商業、經濟、工業、社會及個人產生深遠影響。2022年,中電檢視了過往的大趨勢分析結果,經驗證後發現2021年所識別的九大趨勢仍然與中電有切身關係,並在中電的策略目標中反映出來。

與持份者進行訪談是所有重要性程序的關鍵一步。2021年(第一年),來自不同領域的中電高層行政人員接受了訪談。2022年,我們進行第二年評估,訪問了與重要主題有關的外聘專家,就不斷轉變的最佳實務以及最佳實務是否符合中電當前的匯報方法,收集他們的意見。

此外,中電進行了大趨勢分析,審視了其風險登記冊、內部策略文件及公司政策,以及GRI及SASB指南,以助確定對中電當前及未來前景至關重要的影響、風險及機遇。中電所採取的程序是以實據分析為基礎。

在2022年(第二年)中電套用這評估程序識別了多於80個潛在對持份者的影響以及財務風險及機遇。

根據GRI的定義,「影響重要性」是指對人類、經濟及環境產生的重大正面或負面影響,包括對人權的影響。為了將數據主導的證據納入重要性評估過程中,中電於2022年引入結合人工智能的分析工具。

根據國際可持續發展準則理事會(ISSB)的徵求意見稿,「財務重要性」是指創造、維持或削弱企業價值的財務風險或機遇。

這些風險及機遇被認為對組織的收入、支出或資產負債表有影響,同時亦意味著對中電的持份者或企業價值產生負面或正面以及實際或潛在的影響。

2022年,中電透過考慮風險的嚴重性及可能性,以及機遇帶來的裨益及其可能性,來加強評估方法。

每個影響、風險及機遇均被評定其負面或正面、以及實質或潛在的性質(根據最新的GRI 3:重大主題2021準則)。

就「影響重要性」而言,多於15個風險及機遇被評估為「高」或「變革性」;並無風險及機遇被歸類為「極高」。這些評估結果隨後按更廣泛的副主題分類,並評定最終的最高級別重要主題。這校準過程令2022年的最高級別副主題(12個)及最高級別重要主題(4個)的數量略有調整。

在最後的評估階段,中電對每個負面影響或財務風險逐項按其嚴重性及可能性進行重要性評估。所採納的方法參照了最新的GRI準則、ISO 31000風險管理標準及中電的集團風險管理框架。

中電採用同樣的方法評估每個正面影響及財務機遇的重要性,逐項按其裨益及可能性進行分析。

必須指出的是,中電用於評估可持續發展相關重要性的方法符合並支持中電一貫的風險管理方針。

第二年評估的初步結果已提呈給中電可持續發展執行委員會及董事會層面的可持續發展委員會。兩個委員會均對工作小組的調查結果進行了確認。